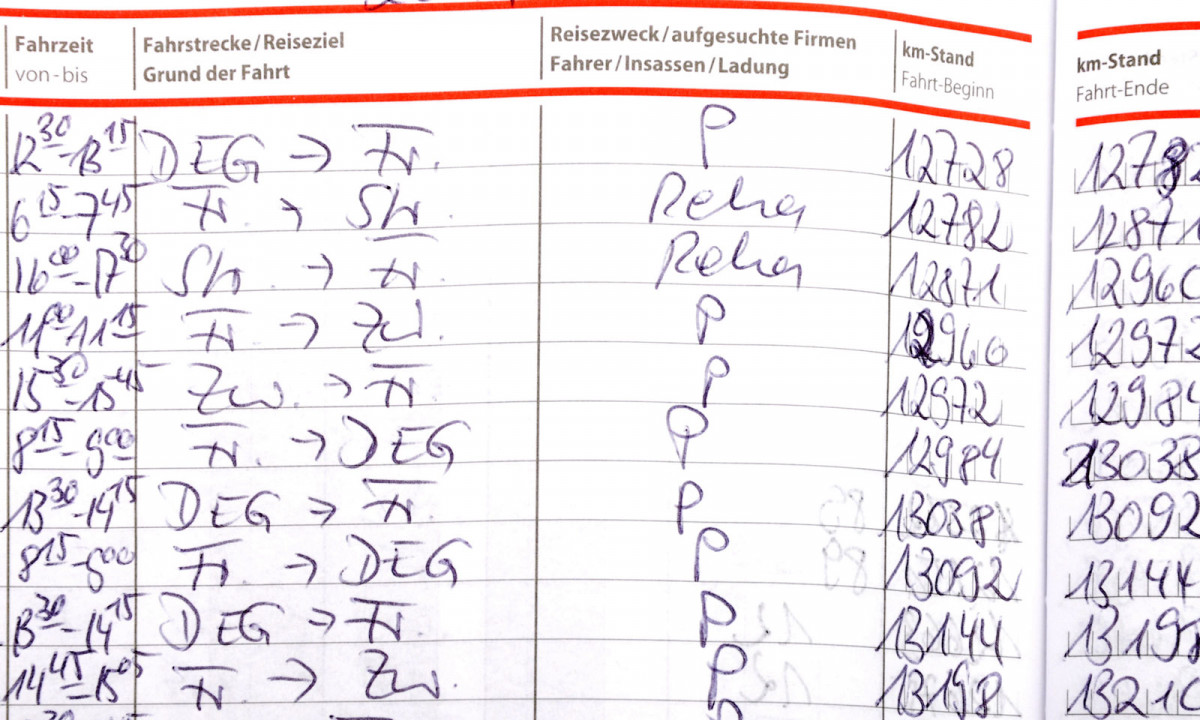

Hinweise zum Fahrtenbuch

Kleinere Mängel und Ungenauigkeiten eines Fahrtenbuchs dürfen nicht zu dessen Verwerfung führen, wenn die Angaben insgesamt plausibel sind, trotz der Mängel noch eine hinreichende Gewähr für deren Vollständigkeit und Richtigkeit gegeben und der Nachweis des Privatanteils an der Gesamtfahrleistung zuverlässig möglich ist.

Davon ausgehend, hat das Niedersächsische Finanzgericht mit Urteil vom 16.6.2021, beim Gesellschafter-Geschäftsführer einer GmbH, dem ein Fahrzeug der Gesellschaft vertraglich auch für die private Nutzung zur Verfügung stand, die Bewertung des Sachbezugs auf der Grundlage des mehrere geringfügige Mängel aufweisenden Fahrtenbuchs anerkannt.

Im Streitfall wollte das Finanzamt nach einer Lohnsteueraußenprüfung das Fahrtenbuch wegen folgender Mängel verwerfen: Verwendung von Abkürzungen für Kunden und Ortsangaben, fehlende Ortsangabe bei Übernachtungen im Hotel, Differenzen aus dem Vergleich zwischen Kilometerangabe im Fahrtenbuch und lt. Routenplaner sowie fehlende Aufzeichnungen von Tankstopps.

Das Finanzgericht hat das Fahrtenbuch trotz dieser Ungenauigkeiten als ordnungsgemäß anerkannt. Die Anforderungen an die Ordnungsmäßigkeit eines Fahrtenbuchs dürfen nicht überspannt werden, weil der BFH die Verfassungsmäßigkeit der im Einzelfall nachteiligen, stark typisierenden 1 %-Regelung damit begründet hat, dass die Steuerpflichtigen deren Anwendung durch die Wahl der Fahrtenbuchmethode vermeiden können.

Im Berufsalltag steht für die Fahrtenbuchführung oft nur ein begrenzter Zeitrahmen zur Verfügung, das oft ursächlich für geringfügige Mängel ist. Überzogene Anforderungen vereiteln faktisch das Wahlrecht, wenn an die Ordnungsmäßigkeit des Fahrtenbuchs Anforderungen gestellt werden, die in der Praxis zur weitgehenden Verwerfung von Fahrtenbüchern führt, ohne dass sich beachtliche Zweifel am Umfang der aufgezeichneten Privatfahrten ergeben.

Hinweis: Unabhängig von der erfreulichen Entscheidung des Finanzgerichts kommt es in der Praxis immer wieder dazu, dass die Ordnungsmäßigkeit von Fahrtenbüchern wegen teils erheblicher Mängel durch die Finanzverwaltung verworfen wird. Es ist daher dringend zu empfehlen, Fahrtenbücher so genau wie möglich zu führen, um steuerlich nachteilige Schätzungen zu vermeiden.